財務インサイト | 業界別KPI解説シリーズ Vol. 2

製造業の経営管理で難しいのは、現場で起きていることと、財務諸表に現れる数字の間にタイムラグがあることです。

例えば設備停止や品質トラブルが発生した場合、その影響が利益率の悪化として決算数字に表れるのは数週間から数か月後になることがあります。気づいたときには、すでに手を打つべきタイミングを逃しているケースも少なくありません。

だからこそ、売上や利益だけでなく、現場の状況を表すKPIを継続的にモニタリングすることが重要です。

本記事では、製造業の利益構造を整理したうえで、経営判断に直結する7つのKPIを解説します。単なる計算式の紹介ではなく、「なぜその数字を見るのか」「どのような問題の兆候を示しているのか」という視点から解説していきます。

製造業の利益は、どこで削られるのか

製造業のビジネスモデルは、原材料を仕入れ、加工し、製品として販売するというシンプルな構造です。

しかし、他の業界と比べると、製造業には2つの大きな特徴があります。

一つは固定費負担が大きいことです。工場や設備への投資額が大きく、減価償却費や人件費などの固定費は売上が減少しても簡単には削減できません。

もう一つは在庫を保有することです。在庫は将来の売上を生み出す資産である一方、キャッシュを固定化する要因にもなります。そのため、利益が出ているにもかかわらず資金繰りが苦しくなるケースも発生します。

現場では小さな問題に見える材料ロスや設備停止、不良品の発生、残業増加、在庫滞留なども、積み重なることで利益やキャッシュフローへ大きな影響を与えます。

そのため、財務指標だけでなく現場KPIも併せて確認し、数字同士のつながりを理解することが重要です。

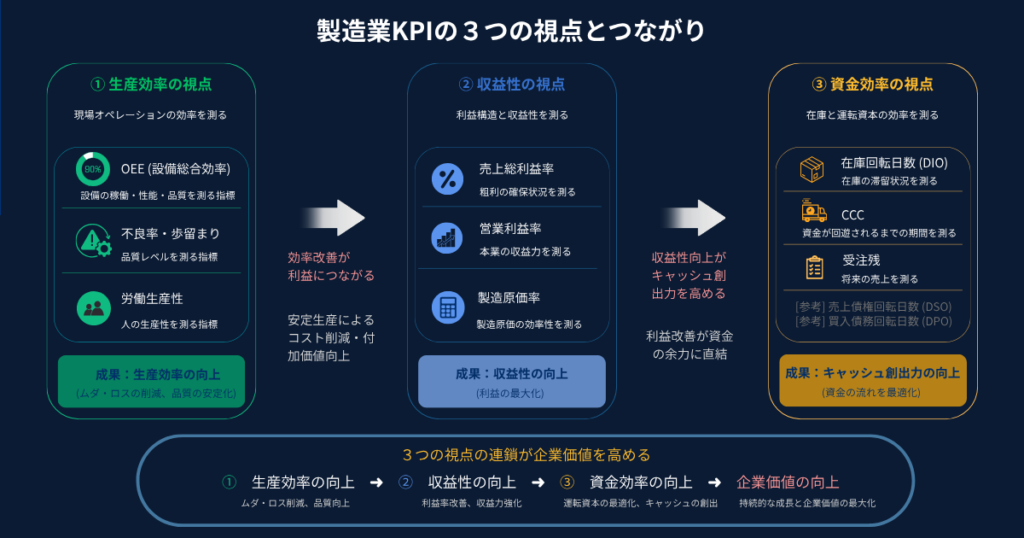

3つの視点でKPIを整理する

製造業のKPIは多岐にわたりますが、生産効率・収益性・キャッシュ管理の3つに分類すると全体像が見えやすくなります。

重要なのは、これらが独立した指標ではないという点です。

例えば設備総合効率(OEE)が改善すると、不良率や停止ロスが減少し、結果として製造原価率の改善につながります。反対に需要予測を誤って過剰生産を行うと、在庫が増加し、キャッシュコンバージョンサイクル(CCC)が悪化します。

KPIを個別に見るのではなく、「数字がどのようにつながっているか」を理解することが、製造業の経営管理において重要なポイントです。

製造業の重要KPI 7選

KPI一覧

| KPI | 分類 | 計算式 | 目安水準 ※ |

|---|---|---|---|

| OEE | 生産効率 | 稼働率 × 性能稼働率 × 良品率 | 75〜85% (製造業全体の目安) |

| 不良率・歩留まり | 生産効率 | 不良品数 ÷ 生産数 | 0.5〜1%未満 (組立型製造業の目安) |

| 労働生産性 | 生産効率 | 付加価値額 ÷ 従業員数 | 1,000〜1,500万円/人 (業界平均との比較を推奨) |

| 製造原価率 | 収益性 | 製造原価 ÷ 売上高 | 55〜65% (組立型製造業の目安) |

| 在庫回転日数 | キャッシュ | 365 ÷ 在庫回転率 | 30〜60日 (組立型製造業の目安) |

| 受注残(バックログ) | キャッシュ | 期末受注残高 | 2〜3か月 (業種・受注形態により大きく異なる) |

| CCC | キャッシュ | 売上債権日数 + 在庫日数 − 仕入債務日数 | 60〜90日 (組立型製造業の目安) |

※目安水準は一般的な製造業の例です。業種・生産方式・ビジネスモデルによって適正値は大きく異なるため、自社推移および同業他社比較と併せて判断してください。

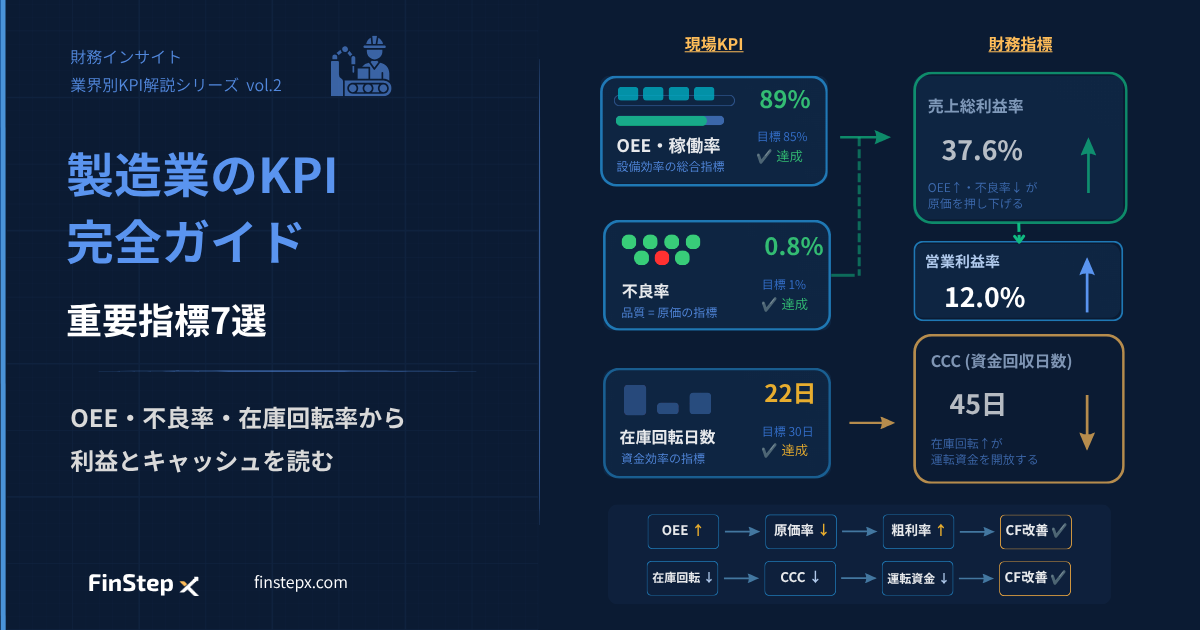

① OEE(設備総合効率)

OEE(Overall Equipment Effectiveness)は、設備が本来持つ能力をどれだけ発揮できているかを示す指標です。

「設備停止」「速度低下」「品質不良」という3大ロスを可視化できます。

OEE = 時間稼働率 × 性能稼働率 × 良品率

例:

時間稼働率 = 実稼働時間(380h)÷ 稼働予定時間(400h)= 95.0%

性能稼働率 = 実生産数の基準生産時間(361h)÷ 実稼働時間(380h)= 95.0%

良品率 = 良品数(9,405個)÷ 実生産数(9,500個)= 99.0%

OEE = 95% × 95% × 99% = 89.3%

OEEが低下した場合は、稼働率・性能稼働率・良品率のどこに問題があるのかを切り分けることが重要です。

同じOEE低下でも、設備故障への対応と品質改善では打ち手が大きく異なります。

② 不良率・歩留まり

不良率は品質指標として扱われることが多いですが、実際には利益に直結する経営指標でもあります。

不良率 = 不良品数 ÷ 生産数

歩留まり = 良品数 ÷ 生産数不良品が発生すると、材料費や加工費だけでなく、再検査や手直し工数も発生します。出荷後に不具合が発覚した場合は、返品や保証対応などの追加コストも発生します。

不良率が継続的に上昇している場合は、製造原価率悪化の前兆として早めに対応する必要があります。

③ 在庫回転率・在庫回転日数

財務担当者が最も重視する指標のひとつです。

在庫回転率 = 売上原価 ÷ 平均在庫

在庫回転日数 = 365 ÷ 在庫回転率在庫回転日数が長いほど、キャッシュが在庫として滞留している状態を意味します。

「利益は出ているのに現金がない」という状況は、多くの場合、在庫の増加が原因となっています。

在庫回転日数は、自社推移だけでなく同業他社との比較も重要です。

④ 製造原価率

製造原価率 = 製造原価 ÷ 売上高製造原価率は一つの数字だけを見るのではなく、構成要素に分解して確認すると改善ポイントが見えやすくなります。

製造原価率

├── 材料費率 ← 上昇していれば、原材料高騰 or 歩留まり悪化

├── 労務費率 ← 上昇していれば、残業増加 or 人員非効率

└── 製造経費率 ← 上昇していれば、生産量減少(固定費の割り付け増)例えば材料費率が上昇している場合は原材料価格の高騰や歩留まり悪化、労務費率が上昇している場合は残業増加や生産効率低下が考えられます。

月次で指標の推移を追うことで、問題の発生箇所を早期に特定できます。

⑤ 労働生産性

労働生産性 = 付加価値額 ÷ 従業員数

付加価値額 = 売上高 - 材料費・外注費などの外部購入費用人手不足が続く中、単純な増員だけでは利益改善につながらないケースも少なくありません。

設備投資や自動化施策の効果を測定するうえでも、労働生産性は重要な指標です。

前年比で改善しているか、同業他社と比較してどの水準にあるかを継続的に確認すべきです。

⑥ 受注残(バックログ)

売上は過去の結果ですが、受注残は将来の業績を予測するための重要な材料になります。

受注残が継続的に減少している場合、将来的な売上減少リスクが高まっている可能性があります。

バックログ月数 = 受注残 ÷ 月商受注残を月商で割った「バックログ月数」を確認すると、将来の売上見通しや生産能力とのバランスを把握しやすくなります。

⑦ キャッシュコンバージョンサイクル(CCC)

CCCは、仕入代金を支払ってから売上代金を回収するまでの日数を示します。

CCCが短いほど、少ない運転資金で事業を回すことができます。

CCC = 売掛金回収日数 + 在庫回転日数 − 買掛金支払日数多くの製造業では在庫回転日数がCCCに占める割合が大きいため、まず在庫削減施策から着手するケースが一般的です。

ただし、売掛金回収サイトの短縮や支払条件の見直しなども有効な改善策となります。

危険シグナル:この数字が出たら即対応

KPIの目標値を設定することも大事ですが、「これが出たら即対応」という閾値を持っておくと経営が安定します。

| KPI | 閾値 | 経営上のリスク | 初動アクション |

|---|---|---|---|

| OEE | 70%未満 | 設備投資が回収できていない | 稼働率・性能・良品率を個別に切り分けて原因特定 |

| 不良率 | 2ヶ月連続上昇 | 製造原価率悪化の前兆 | 工程別の不良発生箇所の特定、品質改善会議の設置 |

| 在庫日数 | 前年比+20%超 | 過剰在庫・資金効率悪化 | 製品別在庫の洗い出し、生産計画の見直し |

| 受注残 | 3ヶ月連続減少 | 将来の売上減少リスク | 営業活動の強化・パイプライン分析 |

| CCC | 自社平均+30日超 | 運転資金不足リスク | 在庫削減・売掛管理の強化・金融機関との事前相談 |

これらは財務諸表に問題が表れる前に現れることが多い早期警戒シグナルです。月次でモニタリングする仕組みを作っておくことをお勧めします。

月次KPIレビューの進め方

月次経営会議でKPIを確認する際、次の4ステップで進めると議論が整理しやすくなります。

Step 1:結果を見る

まず売上高・売上総利益率・営業利益を確認します。

前月比・前年同月比で「今月の着地」を把握します。

Step 2:原因を探る

結果が良ければその理由を、悪ければ原因を探ります。

OEE・不良率・製造原価率の動きを見て、利益変動の背景を説明できる状態にします。

Step 3:未来を見る

受注残・在庫回転日数・CCCを確認し、来月以降のリスクと機会を読みます。

ここが省略されがちですが、実は最も重要なステップです。

Step 4:アクションを決める

「誰が・何を・いつまでに」を明確にします。

数字を見ること自体が目的ではありません。意思決定につなげて初めてKPIレビューに意味が生まれます。

まとめ

製造業のKPIは単独で見るものではありません。

OEEの改善が原価率改善につながり、在庫回転率の改善がキャッシュフロー改善につながるように、製造業のKPIは連鎖的に経営成果へ影響します。

本記事で紹介した7つのKPIを整理すると、以下のようになります。

| KPI | 主な確認ポイント | 経営への影響 |

|---|---|---|

| OEE | 設備が本来の能力を発揮できているか | 生産量・原価率 |

| 不良率 | 品質問題が発生していないか | 原価率・利益率 |

| 労働生産性 | 人員を効率的に活用できているか | 収益性 |

| 製造原価率 | 原価が適正にコントロールされているか | 売上総利益率 |

| 在庫回転日数 | 在庫が滞留していないか | キャッシュフロー |

| 受注残 | 将来の売上を確保できているか | 将来売上 |

| CCC | 運転資金を効率的に回せているか | 資金効率 |

財務諸表は過去の結果を示しますが、KPIは未来の業績を予測するための先行指標です。

KPIを継続的にモニタリングすることで、利益やキャッシュフローの変化を早期に察知し、問題が表面化する前に先手を打つことができます。

まずは自社にとって重要なKPIを定め、月次で継続的にモニタリングする仕組みを作ることから始めてみてください。

よくあるご質問

1. 製造業で最も重要なKPIは何ですか?

一つだけを挙げることは難しいですが、多くの製造業で重要視されるのはOEE(設備総合効率)、在庫回転日数、CCC(キャッシュコンバージョンサイクル)の3つです。

OEEは生産効率を、在庫回転日数は在庫の健全性を、CCCは資金効率を表します。

これらを継続的にモニタリングすることで、利益やキャッシュフローの変化を早期に把握できます。

2. 経営者や財務担当者がなぜ現場KPIを見る必要がありますか?

財務諸表は過去の結果を示しますが、現場KPIは将来の業績変化を予測する先行指標だからです。

例えばOEEの低下や不良率の上昇は、数か月後の製造原価率悪化や利益率低下につながる可能性があります。

現場KPIを理解することで、利益やキャッシュフローの変動要因をより正確に説明できるようになります。

3. OEEは何%を目標にすべきですか?

一般的には85%以上が世界水準(World Class)とされています。

ただし、設備の種類や生産方式によって適正水準は異なります。

重要なのは他社との単純比較ではなく、自社の推移を継続的に追い、改善傾向を維持することです。

4. 在庫回転日数が長いと何が問題になるのでしょうか?

在庫回転日数が長くなると、在庫に資金が固定され、キャッシュフローが悪化します。

また、長期滞留在庫は値引き販売や廃棄のリスクも高まります。

「利益は出ているのに資金繰りが苦しい」という状況は、在庫増加が原因となっているケースも少なくありません。

5. KPIはどの頻度で確認すべきですか?

経営管理の観点では、少なくとも月次で確認することをおすすめします。

売上や利益だけでなく、OEE、不良率、在庫回転日数、CCCなどの先行指標を定期的にレビューすることで、問題が財務諸表に表れる前に対応しやすくなります。

また、重要設備や生産ラインについては、日次や週次でモニタリングする企業も多くあります。

次回予告

【財務インサイト | 業界別KPI解説シリーズ Vol. 3】