財務インサイト | 業界別KPI解説シリーズ Vol. 3

結論から:キャッシュを重視するなら、まず確認したいのが「未収入金回転日数」

本記事では7つのKPIを紹介しますが、あえて1つだけ挙げるなら、まず毎月チェックしてほしいのが「未収入金回転日数」です。

工事の進捗や原価の異常は「予兆」にとどまりますが、「未収入金回転日数」は現金が実際に滞留している「結果」を示すため、資金繰りへの影響が最も直接的だからです。詳しくは後半で解説します。

なぜ建設業は「気づいた時には手遅れ」になりやすいのか

製造業は毎月同じ製品を作りますが、建設業は1件ごとに条件が違う工事を、数か月から数年かけて完成させます。

多くの工事は完成基準または進行基準で会計処理されますが、進行基準であっても原価管理が甘いと、見積りと実績の乖離を把握できず、利益率の悪化が完成時になって初めて表面化します。

また、資金繰りの面でも建設業に特有の難しさがあります。工事代金は完成時や工事の進捗に応じて回収されますが、材料費や外注費は先に払う必要があります。だから「利益は出ているのにお金がない」という黒字倒産が、他の業種より起こりやすいのです。

建設業のライフサイクル

建設業のライフサイクルは、1件の工事が受注 → 施工 → 竣工・引渡 → 回収という順番で進むことで成り立っています。この4つの段階を通って、はじめて「売上」「利益」「現金」という数字になります。

重要なのは、前の段階でつまずくと、次の段階に必ず影響するということです。

施工が遅れる → 原価が膨らむ → 完成時の利益率が落ちる → 請求が遅れる → 現金が足りなくなる。この連鎖を早めに断ち切るのが、経営管理の役目です。

見るべき7つのKPI(ライフサイクル別)

ライフサイクルごとに、見るべき数字は次の7つです。

難しく見えますが、それぞれ「何を知りたくてこの数字を見るのか」で考えると理解しやすくなります。

| フェーズ | KPI | 何がわかるか | 計算式 | 目安※ |

| 受注・見積 | 受注残(手持工事高) | 先の仕事がどれだけ確保できているか | 手持工事高月数 = 受注残 ÷ 月平均完成工事高 | 完成工事高の6〜12か月分 |

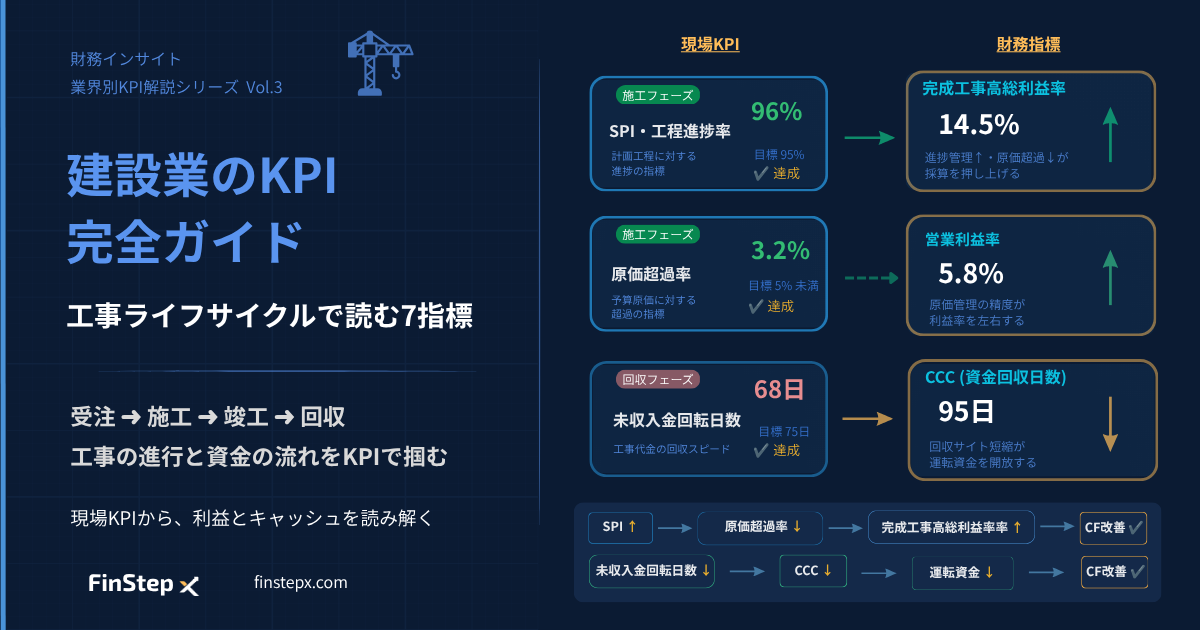

| 施工 | SPI(工程進捗率) | 工事が計画どおり進んでいるか | 実績進捗率 ÷ 計画進捗率 | 95〜105% |

| 施工 | 原価超過率 | 予算をオーバーしていないか | (実際原価−予算原価) ÷ 予算原価 | 5%未満 |

| 施工 | 労働生産性 | 人を効率よく使えているか | 完成工事高 ÷ 従業員数 | 1,500〜2,500万円/人 |

| 竣工・引渡 | 完成工事原価率 | 工事の採算がとれたか | 完成工事原価 ÷ 完成工事高 | 85〜90% |

| 回収 | 未収入金回転日数 | 売上代金が滞留しているか | 未収入金 ÷ (完成工事高÷365) | 60〜90日 |

| 回収 | CCC(キャッシュコンバージョンサイクル) | 運転資金を効率的に回せているか | 未収入金回転日数+未成工事支出金回転日数−工事未払金回転日数 | 90〜120日 |

① 受注・見積フェーズ ➜ 仕事は足りているか

受注残は、これからどれだけ仕事があるかを示す数字です。これが3か月連続で減っていたら要注意です。受注が減っているのに人を増やしてしまうと、人件費だけが固定費として残ってしまいます。受注残は完成工事高の6〜12か月分を維持すると安心です。

② 施工フェーズ ➜ 計画どおり進み、予算内に収まっているか

施工フェーズが工事の中で一番長く、利益への影響も一番大きい段階です。このフェーズで以下3つのKPIを継続的にモニターすることをおすすめします。

- SPI:計画した進み具合に対して、実際どれだけ進んでいるかを示す指標。95〜105%が健全水準の目安ですが、100%を切ったら人手不足・資材の遅れ・設計変更のどれが原因になります。90%を下回ると危険水準となりますので、即対応が必要です。

- 原価超過率:予算に対して実際の原価がどれだけ膨らんでいるかを示す指標。5%未満であれば健全水準ですが、5〜10%の段階ですでに注意信号と捉え、原因の切り分けを始めることをおすすめします。10%を超えると採算が崩れている危険水準のサインです。

- 労働生産性:ひとりあたりどれだけ売上を生んでいるかを示す指標。ただ人を増やせば良いわけではないことをこの指標で確認できます。

③ 竣工・引渡フェーズ ➜ 工事の採算が確定する

完成工事原価率は、その工事が最終的にどれだけ儲かったか(または損したか)を示す数字です。施工段階での遅れや原価超過は、最終的に完成工事原価率として表れます。竣工後は原価が確定するため、その時点で改善することはできません。そのため、施工フェーズで異常を早期に把握することが重要です。

④ 回収フェーズ ➜ 売上が確定しても、お金はまだ先

未収入金回転日数は、完成した工事の代金が、まだどれだけ回収できていないかを示す指標です。この日数が長いほど、資金が回収されず、社外に滞留している状態です。

CCCは、材料費や外注費を払ってから、工事代金が実際に手元に戻るまでの日数です。短いほど、少ない手元資金で経営ができていることを表します。

危険ラインがでたら、すぐ動く

「目標」だけでなく「これが出たら即対応」というラインを決めておくと、経営が安定します。

以下は、財務諸表に問題として表れる前に現れることが多い早期警戒シグナルです。工事台帳レベルでの週次・月次モニタリングする仕組みを作っておくことをおすすめします。

| KPI | 危険ライン | 最初にやること |

| 受注残 | 3か月連続で減少 | 営業活動の強化・見積案件の優先順位見直し |

| SPI | 90%未満 | 遅延原因の切り分け、工程見直し |

| 原価超過率 | 10%超 | 原価管理表の洗い出し、契約変更有無の確認 |

| 未収入金回転日数 | 自社平均+15日超 | 検収・請求プロセスの見直し |

| CCC | 自社平均+30日超 | 中間金請求の活用、未成工事支出金の圧縮 |

KPIレビューの進め方:工事別と全社、2つの視点で見る

建設業のKPIレビューには、工事別(個別工事の採算管理)と全社月次(経営会議での業績確認)の2層で行うことをおすすめします。

1.工事別:週次〜月次

工事台帳・原価管理表を使い、工事ごとにSPI・原価超過率を確認します。

異常が出た工事は、その時点で個別に対応します。竣工後に問題が判明しても、改善できる余地はほとんどありません。

2.全社月次:月次で4ステップ

Step 1:結果を見る

まず完成工事高・完成工事高総利益率・営業利益を確認します。前月比・前年同月比で「今月の着地」を把握します。

Step 2:原因を探る

結果が良ければその理由を、悪ければ原因を探ります。

当月竣工した工事について、施工期間中のSPI・原価超過率の推移を振り返り、それが完成工事原価率にどう反映されたかを確認します。これにより、利益変動の要因を説明できる状態にします。

Step 3:将来を見通す

受注残・未収入金回転日数・CCCを確認し、来月以降のリスクと機会を読みます。ここが省略されがちですが、実は最も重要なステップです。

Step 4:アクションを決める

「誰が・何を・いつまでに」を明確にします。数字を見ること自体が目的ではありません。意思決定につなげて初めてKPIレビューに意味が生まれます。

工事別の異常検知と、全社月次での経営判断。この2層をつなげることで、現場の数字が経営の意思決定まで届くようになります。

まとめ

建設業のKPIは、バラバラに存在するのではなく、受注から回収までの一本の流れの中でつながっています。施工の遅れが原価を押し上げ、原価の悪化が利益を圧迫し、請求の遅れが現金を圧迫する。だからKPIも単独ではなく、「どの段階で問題が起き、その影響が次の段階へどう波及するか」という流れで見ることが重要です。

本記事で紹介した7つのKPIを整理すると、以下のようになります。

| フェーズ | KPI | 主な確認ポイント | 経営への影響 |

| 受注・見積 | 受注残 | 将来の完成工事高を確保できているか | 将来業績 |

| 施工 | SPI | 工事が計画どおり進んでいるか | 工期・原価 |

| 施工 | 原価超過率 | 予算原価を超えていないか | 完成工事原価率 |

| 施工 | 労働生産性 | 技能者を効率的に活用できているか | 収益性 |

| 竣工・引渡 | 完成工事原価率 | 原価が適正にコントロールされているか | 完成工事高総利益率 |

| 回収 | 未収入金回転日数 | 工事代金が滞留していないか | キャッシュフロー |

| 回収 | CCC | 運転資金を効率的に回せているか | 資金効率 |

財務諸表は過去の結果を映します。一方、本記事で紹介した7つのKPIは、工事の進捗・利益・資金繰りを多方面に捉え、将来の業績やキャッシュフローの変化をより早い段階で把握するための指標です。

すべてを一度に完璧に管理する必要はありません。まずは自社にとって最も崩れやすい段階を見極め、そこからKPI管理を始めてみてください。

よくあるご質問

1. 建設業で最も重要なKPIは何ですか?

特に重要なのはSPI(工程進捗率)、未収入金回転日数、CCC(キャッシュコンバージョンサイクル)の3つですが、あえて1つ挙げるなら未収入金回転日数です。

SPIや原価超過率の悪化は工事が完成した時点で初めて利益に反映される「予兆」ですが、未収入金回転日数は現金が実際に会社の外に滞留しているという「結果」を示し、資金繰りへの影響をダイレクトに確認できます。

とはいえ、3つの指標は相互に関連しているため、各指標を継続的にモニタリングして、利益やキャッシュフローの変化をより早期に把握することをおすすめします。

2. 経営者や財務担当者がなぜ現場KPIを見る必要がありますか?

財務諸表は過去の結果を示しますが、現場KPIは将来の業績変化を予測する先行指標だからです。

例えばSPIの悪化や原価超過率の上昇は、その工事が完成・計上されるタイミングでの完成工事原価率悪化や利益率低下につながる可能性があります。

現場KPIを理解することで、利益やキャッシュフローの変動要因をより正確に説明できるようになります。

3. 原価超過率はどの程度まで許容すべきですか?

一般的には5%未満が健全な水準とされています。

ただし、工事の規模や契約形態(請負金額固定か、コストプラス方式か等)によって許容範囲は異なります。

重要なのは個別の数字だけでなく、超過の原因が設計変更などで吸収できるものか、自社の管理不足によるものかを見極めることです。

4. 未収入金回転日数が長いと、どんな問題になりますか?

未収入金回転日数が長くなると、完成した工事の代金が現金化されず、キャッシュフローが悪化します。

また、回収が長期化するほど、発注者の経営状況悪化による回収不能リスクも高まります。

「利益は出ているのに資金繰りが苦しい」という状況は、未収入金の増加や未成工事支出金の積み上がりが原因となっているケースも少なくありません。

5. 工事別のKPI管理と、全社のKPI管理はどう使い分けるべきですか?

工事別の管理は、個々の工事の異常を早期に発見し、竣工前に手を打つためのものです。週次や工程会議のタイミングで、工事台帳・原価管理表を使って確認します。

全社の月次管理は、複数の工事の結果を束ねて経営判断につなげるためのものです。少なくとも月次で、受注残・未収入金回転日数・CCCなどの先行指標を確認することをおすすめします。

両方の層を備えることで、現場の異常検知と経営判断のスピードを両立できます。

次回予告

【財務インサイト | 業界別KPI解説シリーズ Vol. 4】

小売業のKPI完全ガイド(仮)